在财务会计中,负债(英语:Liabilities)是指因为过去的交易或事件,使得未来必须要牺牲的经济利益。这些负债可能来自于向银行或其他机构取得某些资产,这些现在获得的资产,有在未来偿还的义务;偿付负债,将会造成资产的减少。

会计等式表达了资产,负债与股东权益之间的关系:

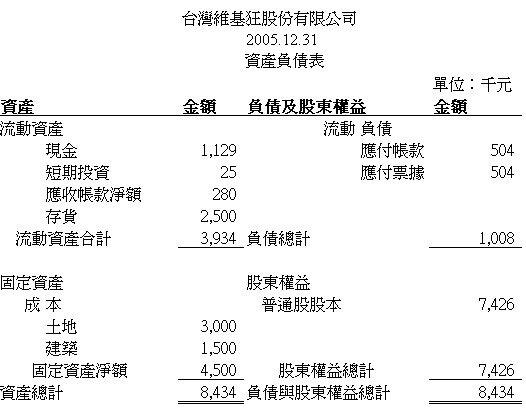

可以使用资产负债表来表达在一间公司中这三个会计元素的数量。公司营运中有资金需求时,除了可由股东提供外,也可向银行或其他机构借贷有一定的利息支付与本金偿还期限的资金,为纪录这些交易产生的资金变化,使用的会计科目则归类于负债,表达于资产负债表的右上角。